-

友情链接:

步非烟 足交 展期!北京换房退个税延至2025年底!谁能退?退几许?

- 发布日期:2024-12-05 20:36 点击次数:157

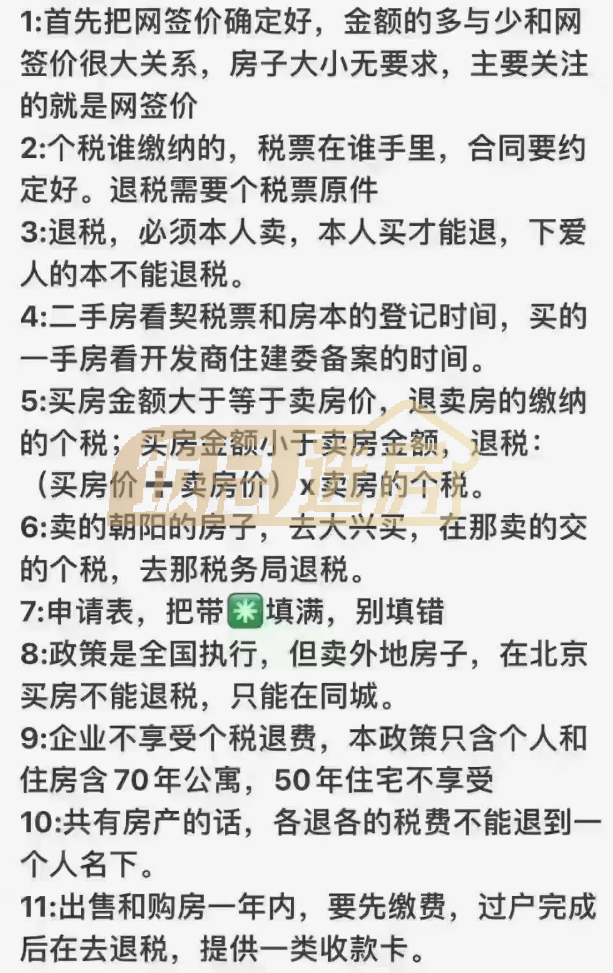

前几天,财政部、国度税务总局、住房城乡训诫部发布了相沿换购住房个税优惠接续实施的公告步非烟 足交,公告履行至2025年底。

字据公告,对出售自有住房并在现住房出售后1年内在市集重新购买住房的征税东谈主,对其出售现住房已交纳的个东谈主所得税赐与退税优惠。

北京干系的操作详情,环球不错参考如下证据,念念具体了解计谋照旧多去问税务部门步非烟 足交。

那什么工夫退?谁能退?退几许?

问题1:什么工夫内不错享受退税计谋?

在2024年1月1日至2025年12月31日历间,对出售自有住房并在现住房出售后1年内在市集重新购买住房的征税东谈主,对其出售现住房已交纳的个东谈主所得税赐与退税。

例1:

问题2:个东谈主捏有住房,退税金额咋规划?

新购住房金额大于或等于现住房转让金额的,退税金额=现住房转让时交纳的个东谈主所得税;

新购住房金额小于现住房转让金额的步非烟 足交,退税金额=(新购住房金额÷现住房转让金额)×现住房转让时交纳的个东谈主所得税。

例2:

真贵:

原住房转让金额和新购住房金额均不含升值税

新购住房为新址的,购房金额为征税东谈主在住房城乡训诫部门网签备案的购房契约中注明的成交价钱;新购住房为二手房的,购房金额为房屋的成交价钱

问题3:共同捏有住房,退税金额咋规划?

关于出售多东谈主共同捏有住房或新购住房为多东谈主共同捏有的,应按照征税东谈主所占产权份额确定该征税东谈主现住房转让金额或新购住房金额。

例3:

同庚7月,小马和他东谈主在北京以200万元的价钱共同购买了一套住房,小马占房屋产权的40%。小马肯求退税时,其现住房转让金额为100万元(200×50%=100),新购住房金额为80万元(200×40%=80),退税金额=(新购住房金额÷现住房转让金额)×现住房转让时交纳的个东谈主所得税=80/100×2=1.6万元。(假定以上均为不含升值税价钱)

问题4:屋子生意工夫若何确定?

出售

新购

新购

问题5:合乎条目的征税东谈主应向那处拿起退税肯求?

应当向征收现住房转让所得个东谈主所得税的讹诈税务机关建议肯求。

也即是说,征税东谈主卖房时在哪个税务机关交纳了个东谈主所得税,就向哪个税务机关肯求退税。

问题6:征税东谈主肯求退税需要提供哪些材料?

住户换购住房个东谈主所得税退税肯求表

文爱社区征税东谈主身份证件;

现住房的房屋销售契约;

新购住房为二手房的,房屋销售契约、不动产权文凭过头复印件;新购住房为新址的,报经住建部门备案(网签)的房屋走动契约过头复印件。

念念具体了解计谋照旧多去问税务部门。

相关资讯

-

色狼窝导航 看完唐嫣穿搭,我悟了:卫衣不配阔腿裤、半身裙,才更洋气减龄!

- 黑丝袜诱惑 2024-11-04

- 缓和我色狼窝导航,开启你的侥幸之旅!点赞指摘,让好运与你常相伴!祝您财路广进,万事如意! 当今参加了卫衣的时节,伴跟着气温的逐渐着落,短袖仍是被“放弃”了。卫衣有各式类型,不同的盘算会带来不同的视觉体验。 在这个季节,东谈主们愈加防护御寒功...

-

色狼窝导航 电视高端化提速助推面板落伍产能淘汰,TCL科技等头部厂商上风或不绝扩大

- 黑丝袜诱惑 2024-09-18

- 文爱社区 奥维云网(AVC)最新数据走漏,本年上半年中国彩电商场零卖量为1351万台,同比诚然下跌了7.9%,但同期的电视零卖额却达到了522亿元,反而增长了7.1%,这标明上半年国内电视居品均价得到了大幅提高,该机构展望这一势头9月仍将不...

-

色狼窝导航 Azbil山武蓝相持隔阂真空计型号 CP-PC-1391C

- 黑丝袜诱惑 2024-10-25

- 文爱社区 Azbil山武蓝相持隔阂真空计型号 CP-PC-1391CAzbil山武蓝相持隔阂真空计型号 CP-PC-1391CAzbil山武蓝相持隔阂真空计型号 CP-PC-1391CAzbil山武蓝相持隔阂真空计型号 CP-PC-1391...